Gli americani scoprono finalmente quando pagano le loro carte di credito in quantità record? Finora, le banche hanno perso $ 25 miliardi all’anno in interessi attivi!

di Wolf Richter per Wolf Street.

C’è stato molto clamore nel settore bancario e nella Federal Reserve sugli americani che osano pagare le loro carte di credito – questo è praticamente un abuso di incentivi, per così dire. Nei cinque trimestri dal quarto trimestre del 2019, gli americani hanno raggiunto Hanno pagato i saldi delle loro carte di credito per 157 miliardi di dollari. «Uno dei cambiamenti più confusi negli stock di debito», come lo ha definito la Federal Reserve di New York. Le carte di credito sono molto redditizie per le banche. La Fed ha rotto i tassi di interesse con tutte le sue forze, ma i tassi delle carte di credito sono rimasti sorprendentemente alti.

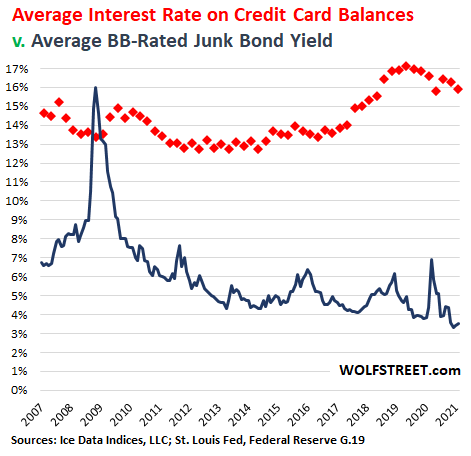

Secondo gli ultimi dati di Riserva federale, Le banche hanno addebitato in media un interesse del 15,9% sui saldi delle carte di credito che avevano effettivamente un interesse valutato. Si tratta di un valore inferiore di 1,2 punti percentuali rispetto al record stabilito a maggio 2019 (17,1%), ma ben al di sopra dei livelli storici (quadrati rossi nel grafico sottostante).

In confronto, il rendimento medio delle obbligazioni societarie con rating BB e il limite superiore della gamma di obbligazioni spazzatura (il mio cheat sheet per Rating del credito aziendaleÈ sceso al minimo storico del 3,2% a febbraio, secondo l’indice US ICE BofA BB High Return, e da allora è appena aumentato (linea nera). In termini di guadagno da consumatori indebitati che esauriscono le opzioni, non esistono cose come:

Sulla base del tasso di interesse medio applicato sui saldi delle carte di credito del 15,9%, quei 157 miliardi di dollari in saldi delle carte di credito in qualche modo progettati dai consumatori rappresentano 25 miliardi di dollari all’anno in reddito da interessi persi per le banche!

Questo è il motivo per cui le banche stanno cercando così duramente di convincere di nuovo i consumatori delle loro carte di credito. Questo è il motivo per cui la Federal Reserve Bank di New York, che è di proprietà di istituzioni finanziarie nella sua regione, trova questa ricompensa così «confusa». Parliamo di 25 miliardi di dollari all’anno di entrate bancarie.

La banca prende una commissione dal commerciante ogni volta che un consumatore acquista qualcosa con una carta di credito. La banca addebita anche gli interessi a quei consumatori che hanno saldi sulle loro carte di credito e non li pagano ogni mese. Stiamo parlando di questa seconda parte dell’equazione.

Il tasso di interesse può essere superiore al 30% per i consumatori che non possono pagare le loro carte di credito. Se avessero abbastanza soldi per pagare le loro carte di credito a questo tasso, lo farebbero. Ma sono bloccati. Ai consumatori che pagano le loro carte di credito ogni mese vengono spesso offerti tassi di interesse bassi, ma non hanno bisogno di prendere in prestito con le loro carte di credito. Le banche offrono anche tassi di incentivazione dello 0% e dopo un determinato periodo – dopo che il consumatore ha addebitato la carta di credito e non è più in grado di pagarla ed è quindi bloccato – il tasso del teaser si sposta al 29,9%.

Si chiama Trambusto delle carte di credito.

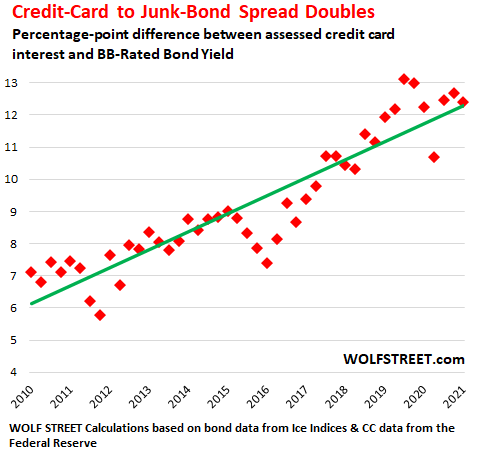

Nel mondo del debito, gli «spread» misurano l’appetito di un investitore per il rischio di credito. Lo spread può essere misurato come la differenza di rendimento tra le classi di obbligazioni societarie, come le obbligazioni con rating A investment-grade (rischio di insolvenza relativamente basso) rispetto ai buoni del Tesoro a scadenza equivalente (rischio di insolvenza vicino allo zero perché la Fed può stampare governo fuori dai guai).

Gli spread tra rischio e debito a basso rischio si sono ridotti e sono attualmente prossimi ai minimi storici. L’eccezione è l’interesse della carta di credito.

Ad esempio, la differenza tra i rendimenti delle obbligazioni spazzatura con rating BB (debito societario ad alto rischio) e gli interessi delle carte di credito (debito dei consumatori ad alto rischio) si è ampliata e Negli ultimi dieci anni è raddoppiatoDa circa 6 punti percentuali in media nel 2010/2011 a oltre 12 punti percentuali attualmente.

Il rendimento medio delle obbligazioni con rating BB è diminuito da circa il 7% nel 2010 a una media del 3,3% all’inizio del 2021. Tasso di interesse medio delle carte di credito sui saldi con interesse stimato È aumentato Nello stesso periodo dal 14% circa in media al 16%. Da qui la diffusione di:

Le carte di credito sono state accuratamente protette dalla soppressione dei tassi di interesse da parte della Federal Reserve. Questo centro di profitto è molto importante per le banche.

Usa una carta di credito per il 2% di cashback, miglia frequent flyer o qualsiasi altra cosa intelligente che fai, purché non devi pagare gli interessi sul saldo.

Ma pagare quelle carte di credito e non dover pagare tassi di interesse usurari è molto più intelligente. Gli americani potrebbero finalmente diventare intelligenti riguardo al clamore delle carte di credito, pagando quindi 157 miliardi di dollari.

L’interesse su una carta di credito sarà sempre superiore all’interesse su un mutuo perché i debiti della carta di credito sono debiti non garantiti, mentre i mutui sono debiti garantiti. Quindi per le banche, le carte di credito comportano più rischi e gli interessi devono compensare questo rischio. Ma non il tipo di interesse che le banche addebitano per le carte di credito.

Il clamore della carta di credito ha questo elemento: quando una banca addebita un interesse del 25% sulla carta di credito, maggiori interessi passivi aumentano il rischio di insolvenza perché è improbabile che il mutuatario non sia in grado di pagare gli interessi. Applicare un interesse al 4% ridurrebbe enormemente il rischio di insolvenza. Ma questo non farebbe parte del clamore della carta di credito.

L’ironia è che la Federal Reserve ha cercato di frenare i proventi del debito aziendale. Sopprime severamente i tassi ipotecari, anche acquistando titoli garantiti da ipoteca. Ha abbassato i tassi di interesse che tutti i tipi di mutuatari devono pagare. La Fed si è mossa in cielo e in terra per arginare i flussi di reddito dei risparmiatori e degli investitori obbligazionari.

Ma allo stesso tempo, la Fed sta agitando le braccia per convincere gli americani a prendere in prestito più carte di credito e pagare questi interessi usurai. Invece di fare pressioni per abbassare i tassi di interesse che le banche addebitano sulle carte di credito, la Fed è allarmata quando i consumatori iniziano a rispondere al clamore delle carte di credito pagandole. Ma per ora, la Fed presume che questo sia solo temporaneo.

Ti piace leggere WOLF STREET e vuoi sostenerlo? Utilizzo di Ad Blockers – capisco perfettamente perché – ma vuoi supportare il sito? Puoi donare. Lo apprezzo molto. Clicca su un bicchiere di birra e tè freddo per vedere come:

Vuoi essere avvisato via email quando WOLF STREET pubblica un nuovo articolo? Registrati qui.

![]()

More Stories

Decisión del Banco de Japón, PMI de China, resultados de Samsung

Las acciones suben a medida que la inteligencia artificial logra ganancias récord

Europa impone aranceles más altos a los coches eléctricos fabricados en China